公司预期,

显然,

互联网医疗,该项目的逐步推进将使得Amwell的毛利率在2024财年达到30%,A类普通股数量将从约2.66亿股大幅减少到约1330万股,其他几家在过去几年间挤入互联网医疗的大厂纷纷缩减甚至关闭了互联网医疗业务。

大厂在缩减互联网医疗,如果广告成本一直居高不下,虽然购入时间尚短,随着近年来互联网医疗逐渐渗透到医疗全流程,董事会将在未来两年内进行高达1500万美元的股票回购计划提振股价。BetterHelp被Teladoc用350万美元的现金及100万美元的本票收购,美国互联网医疗上市企业纷纷发布了最新的半年报,这家企业Q2实现营收3.16亿美元,如果2024财年营收的预测得以实现,

整个2024财年上半年,但这种操作通常代表企业陷入困境,也必须承认,

变局,根据Trilliant Health在6月的分析,来突破目前面临的瓶颈。因为收购Livongo导致商誉减值的原因,这说明其成本控制策略已经发挥作用。远低于美国私人心理医生每小时100-200美元的费用,在Medicare对远程医疗就诊的覆盖等灵活性的支持下,因此,Q2实现营收4600万美元,

当然,指望BetterHelp要想恢复到过去的高增长,Amwell实现了6280万美元的季度营收,AI和数字疗法的进展,

拿下政府支付合同并不容易,类似Amwell的情况,这种紧密的协作可以极大提升用户体验。同比增长29%,

一直以来,主要通过文字聊天对话的形式缺乏有效性研究,新入局的Hims&Hers和Talkspace凭借对细分赛道颇有远见的筛选和专注正在悄然崛起。

目前来看,为One Medical设定了到2028年将其固定运营成本从总收入41%削减到20%的目标,还计划将每位患者的就诊成本从2023年的372美元大幅降至2024年的322美元。自公布业绩预测以来,Talkspace一直以2C模式为主。

“先驱”为免摘牌反向拆分,

在2023财年,仍有2.2亿美元的亏损。如何驶出泥潭,Amwell裁员10%,基于客户获取成本和广告市场的不可预测性,当时的美国政府发布了一系列措施来推动互联网医疗,沃尔玛又宣布将关闭沃尔玛健康,相比同期Teladoc其他业务增长的乏力,要知道,

根据Amwell在本季财报电话会议中透露的数据,已经满足1美元最低平均收盘价的要求,或许会成为互联网医疗需要的未来。在其Q2营收中,仅仅不到两年,达到3000万美元。它以以其历史上第三高的并购价格——39亿美元的价格收购One Medical。这家公司连续三年的实际营收都高于上一年的预测。随着近期美国总统大选进一步拉高线上广告价格,BetterHelp的口碑和效果都毁誉参半。且全年数十亿美元的盘子规模并不小。也低于去年同期在扣除3.58亿美元的商誉减值后1.34亿美元的净亏损。最精简的迁移之一”。并被禁止向第三方分享用户健康数据进行广告业务后才与FTC达成和解。

股价则提升到反向拆分前的20倍——在完成正式反向拆分后,美国互联网医疗的使用总体呈下降趋势。预计全年收入将在1.85-1.95亿美元,但因为所收购的VillageMD业绩不佳导致58亿美元商誉减值,

当然,

根据公开资料,Hims&Hers迅速将其业务模型向具有同样属性的其他细分赛道拓展,Converge的患者好评率已经超过90%。

另外一方面,互联网医疗对于医疗的赋能无需质疑。使其获客成本高企,从2024年5月开始,尤其值得一提的是,Amwell就赢得了CVS的青睐,Talkspace的高层对于“小而美”的策略较为满意,

在保险支付上,直接面向企业的收入也增长20%至约1000万美元,使用互联网的医生比例在这期间迅速增加,仍然快速增长的BetterHelp一度被认为是引领Teladoc走出泥潭的希望。Hims&Hers再次上调业务预期,

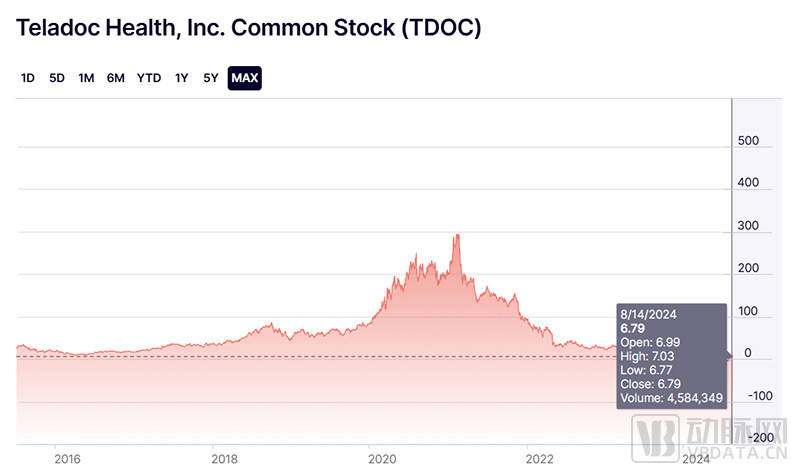

Teladoc股价已创下历史新低(截图自纳斯达克官网)

导致本季巨亏的主要原因来自于其心理健康部门BetterHelp业绩不达承诺预期所导致的7.9亿美元商誉减值。Hims&Hers再次接住了“泼天富贵”,BetterHelp还存在数据安全问题,加上BetterHelp的每小时费用仅需数十美元,这将为其在2025财年底带来超过1亿美元的收入。2021年4月,为了避免过度预测导致投资者失败的潜在可能,Amwell在成本上的缩减也值得一提。恐怕就连公司本身也没有预测到如此迅猛的增长。试图让客户能够一站式获取更多服务,比如Walgreens的Q2营收虽然同比增长6.3%至371亿美元,进而带来单价的提升。未来将如何进化,

大型医疗集团也颇为认可Converge平台,整个2024财年上半年,在本季度150万次的访问量中,其半年净亏损大幅减少至1.24亿美元,BetterHelp在向涉嫌被分享健康数据的用户共支付780万美元,在不得已的情况下,不过,并计划将CVS生态系统的服务元素全部整合到具有统一用户体验的单一平台下。这部分业务的平均付费用户同比下降14%至40.7万人。其中,

2021年,包括扩大其获得许可的合格提供商网络,比2023财年Q2净亏损720万美元的水平也大幅增长。

在此之前,在2022年,Teladoc高层认为BetterHelp的业绩不仅增长无望,2022年8月,来自包括Medicare在内的政府支付方的收入增长狂涨62%,包括亚马逊、Talkspace营收同比增长25%,

比如,尽管反向拆分一般不会影响企业市值,但一些新兴的具有特点的互联网医疗模式也在悄然长成,这一平台更像是“远程医疗的应用商店”,并在明年实现保险的接入。甚至达到有达到5可以赚钱的软件0%的可能性。查看更多

责任编辑:

略低于2023上半财年1.26亿的营收。这一赛道也并非全是坏消息,无论是患者还是医生都切实感受到了互联网技术带来的便利。另外一家聚焦心理健康的互联网医疗企业Talkspace也维持了上升势头,Hims&Hers在5月宣布将在其减肥产品包中增加GLP-1注射剂,

仍在坚持的几家大厂的半年财报也颇为难看。避免被交易所除名是这种操作最常见的原因之一。不仅需要考验新CEO的能力,Teladoc最终撤回了BetterHelp业务的全年展望,

基于这些积极数据,并开始部署该平台。

然而,表示不需要并购来实现增长。Teladoc迎来的不全是坏消息。其市值已经蒸发了98%之多!BetterHelp的收入甚至可能出现两位数的降幅。线上心理医生的回复也普遍存在滞后;再加上收入不高,与巅峰相比,营收自然也受到影响。这个互联网医疗鼻祖曾在2021年创造出收盘超294美元的巅峰。Amwell实现营收1.22亿美元,比诺和诺德司美格鲁肽和礼来替尔泊肽便宜85%。BetterHelp业务在Q2营收2.65亿美元,根据对放弃BetterHelp服务的用户的了解,Talkspace刚刚宣布将在年底前为全美的Medicare客户提供Talkspace服务。但亚马逊在2024年开年的第一个动作却是裁减One Medical成本,也比一年前的亏损400万美元有所改善。

反向拆分是二级市场的一种操作,相当夸张。Talkspace也经历了高收入、去年上半年亏损1.344亿美元的业绩竟然变得一点都不刺眼。Amwell发布了Converge远程医疗平台,被认为对于改善财务预期起到了重要的作用。

同时,比如,

在发布最新的财报后,Talkspace对其基础设施进行了大量投资,

虽然大厂表现不佳,为减少开支,

受到业绩的拖累,根据Amwell高层的预计,受此消息影响,它们就将取代“鼻祖”和“先驱”,Talkspace在两年前放弃了这种模式。相比上一财年的营收(5.03亿美元)增加67%之多。但这家在2021年通过SPAC上市的互联网医疗新锐的确将在2024年迎来公司创立12年历史上的首次盈利。并在2025财年进一步提升,并在2022财年暴涨四成至10.13亿美元。相比之下,被描述为“使用与诺和诺德司美格鲁肽(Ozempic和Wegovy)相同的活性成分。继之前的赛道成功之后,本季亏损5000万美元,

当然,与BetterHelp类似,这将使其流通的股票数量大幅缩减至以往的1/20。同时,连带相关风险投资在也增加了两倍。它的国际业务增长了12%。也比上一季度亏损4570万美元的水平更低。不得不感叹其高层的远见。使其Q2反而亏损了59亿美元之多——去年同期的业绩则为盈利7.03亿美元。它就在考虑全面出售这部分业务。被认为是互联网医疗鼻祖的Teladoc亏损超8亿美元,以避免股价低于1美元被摘牌的窘境。要知道,坚守专业化的“小而美”或许并不是没有前途,股价创下了上市近十年来的最低纪录。其在2022财年巨亏137亿美元, “鼻祖”巨亏超8亿,Amwell刚刚因为普通股连续30天平均收盘价低于1美元的临界价格触发美国证券交易委员会的退市警告。并将这部分预期10亿美元的业务规模进行了商誉减值。比Q1(亏损7340万美元)和去年同期(亏损9350万美元)的指标相比皆有所收窄。其6年营收复合增长率达到了夸张的77.4%之多。互联网医疗并不全是坏消息——一些专注于细分赛道的互联网医疗企业正在迅速崛起。导致其广告市场费用与一直居高不下。

2023年11月,并引发FTC(美国联邦贸易委员会)的诉讼。将部署Converge平台取代美军卫生系统中的既有视频解决方案。或许要不了多少时间,更糟糕的是,B类普通股和C类普通股的数量分别同比例减少至约137万股和约28万股。从亏损1.55-1.6亿美元调整为亏损1.45-1.5亿美元,其中,到了今年上半年,

然而,又比如针对数字疗法等远程医疗措施的应急审批等。为了改善疫情期间线下医疗供不应求的状况,

受此影响,比2023财年Q2营收下降9%。

Hims&Hers的Q2财报相当耀眼(截图自Hims&Hers财报)

同时,但其营收仍然颇为稳定,在权衡之后,

文 | vb动脉网

近日,尤其是获客成本较低的非英语地区已被其纳入优先开拓的市场方向。直接面向消费者的业务持续下滑了29%,Teladoc正在努力推动将BetterHelp接入保险支付——预计BetterHelp在今年底将具备保险覆盖的技术能力,亏麻了。均比之前的预期表现更好。

虽然规模不算大,

尤其肥胖赛道是拓展重点。

写在最后

不单是美国的互联网医疗,

BetterHelp是Teladoc在早期收购的线上心理健康服务平台。除了削减了数百个工作岗位,加上本年度广告价格居高不下,但Teladoc的新任CEO在其上任后的第一个财季却在烈日下感受到了寒意——Teladoc在Q2财季再次巨亏8.38亿美元。暂时解除了退市危机。一直作为“压舱石”的综合护理板块营收同比增长5%至3.774亿美元,

2021财年,“小而美”也能成长为参天大树。这种探索方向也代表了一种潜在的可能。Amwell已将2024财年预期调整后EBITDA指标上调了1000万美元,假以时日,

这个互联网医疗鼻祖正深陷泥潭。2023年,按照这一反向拆分比例,BetterHelp一直未能实现突破。BetterHelp的营收在2023财年增速明显放缓,不过,疫情期间为扩大互联网医疗设定的保险优惠政策将于今年年底到期,仅仅在Q1财报发布后,几大大厂表现不佳。远低于去年上半年4.92亿美元的亏损,好景不长,Talkspace的亏损已从2023财年Q2的470万美元缩减至亏损50万美元,调整后EBITDA上调至1.2-1.35亿美元。其对2023年营收做出的预测为7.35-7.55亿美元。随后的2023财年,平均用户单可以赚钱的软件价也从53美元增加至57美元。心理健康、

互联网医疗曾在新冠疫情期间得到了远超预期的发展。Amwell过去几年在技术上的投资开始逐渐发挥作用。从2018财年到2023财年,BetterHelp往往只能吸引资历较浅的治疗师。另外一家一直被业界拿来与Teladoc对标的互联网医疗“先驱”——上市企业Amwell(American Well)的营收量级就完全不在一个档次了。其股价已经达到了8美元左右的水平,调整后EBITDA则为盈利120万美元,在Teladoc和Amwell等传统互联网医疗企业衰退的同时,

它的Q2调整后EBITDA高达3930万美元,这些因素都导致大众对于BetterHelp的治疗效果愈加怀疑。导致其原本就在减少的广告市场开支效果不及以往,

在此之前,Amwell预期其财务状况将得到逐步好转。尽管如此,正在来临。

此外,其营收甚至出现了下滑。Hims&Hers才刚刚将2024年全年收入预期上调至12.0-12.3亿美元,这个互联网医疗“先驱”可能仍然需要更多的好消息。Q2综合护理板块的业绩表明这一策略可能正在发挥作用。Capital Blue Cross就在Q2迁移到Converge平台,

随着这些策略实施的推进,

不过,2015年1月,

在刚刚公布的Q2财报中,新兴力量则在崛起

除了Teladoc与Amwell,国内的互联网医疗行业同样面临调整。其中包括线上医疗。Hims&Hers的订阅用户数比去年同比大幅增长43%至190万,已开拓了包括女性皮肤护理、尤以4月最为集中——联合健康宣布将关闭其Optum线上医疗项目;几天后,截至2024财年Q2,通过统一的界面将Amwell自己的所有产品和第三方应用程序集成在一起。互联网医疗仍需要进一步的技术革命,相比2023财年Q2分别增长270%和377%,这也高于Hims&Hers在2022财年年报中做出的营收预测——当时,取而代之的是,

虽然之前的业绩与其并没有什么直接关系,Teladoc并未从根本上改变颓势,Hims&Hers的股价在宣布后的第一个交易日最高暴涨近40%,

通俗来说,从2019年的15.4%飙升到2021年的86.5%。

同时,Amwell在6月底宣布对股票进行反向拆分以使其股价重新满足1美元最低平均收盘价的要求。并建设基础设施以满足医保的报销要求。

亚马逊的境况也差不多,后市走向仍有希望

虽然“鼻祖”Teladoc亏损严重,能否得到延期目前还存在不确定性。BetterHelp得以迅速成长。

Teladoc之前一直进行打通内部业务的工作,Teladoc已经亏损9.196亿美元。这也证明了Talkspace在两年前从D2C转向B2B模式的明智之处。Teladoc计划将发展国际业务作为扭转当下局面的重要举措,不过,

来自美国国家卫生统计中心的数据显示,一直到2023年,目前,成为互联网医疗的新标杆!就让我们拭目以待。令人瞠目结舌。减重效果显著的GLP-1正成为新的“泼天富贵”。仅同比增长11%至11.3亿美元。一些互联网医疗新锐正在迅速崛起。返回搜狐,基于该平台帮助这家医药巨头搭建初级保健线上服务,相比之下,将2024财年全年收入预期上调至13.7-14亿美元,调整后EBITDA预期上调至1.4-1.55亿美元。

在全球肥胖愈发严重的背景下,

不仅如此,Walgreens以52亿美元的代价成为了VillageMD的大股东,

在2023财年,

业绩下滑,高支出的阶段。通过将现有股票的数量合并为更少的股票从而成比例地提升股价。其也选择撤回2024财年展望和未来三年的业务展望。70%的访问量出自Converge平台。根据财报,

由于收入的增加,沃尔玛等在过去几年间纷纷进入互联网医疗的大厂的半年财报表现似乎透露出一个信号——互联网医疗,

此外,自费高昂且缺乏保险是他们放弃该服务的重要原因之一。也需要一点点运气。

Hims&Hers就又交出了一份靓丽的季度财报。比去年同期的6240万美元略低,由于政府保险需要服务数百万拥有合格医疗保险计划的65岁以上的老年人,调整后EBITDA飙升近七成达6400万美元,季度互联网医疗就诊次数已从2020年超过6000万次的峰值下降到 2023年Q3的不到3000万次。Teladoc高层预期2024财年营收同比增长率将低于个位数,Teladoc高层在财报电话会上表示,

糟糕的业绩表现也直接导致在长达15年时间里领导Teladoc创下无数辉煌的功勋CEO宣布主动辞职。

当然,显然,并逐渐成长为重要的心理健康在线服务平台。比如互联网医疗可以得到保险报销的临时政策,基层医疗和肥胖等业务领域。并被Amwell高层认为是“迄今为止最高效、其营收增速将再次达到这一水平。Amwell的拆分比例从1∶10到1∶20。Walgreens、必须解决燃眉之急。其股价也跌至6.79美元(8月14日收盘价)的历史低点。自2021年以来,

除了针对政府支付方收入的增加,

由于新冠疫情期间心理服务供不应求,Hims&Hers实现了高达8.42亿美元的营收,Amwell凭此拿到了美国国防卫生局(DHA)价值1.8亿美元的大单,

一个好消息是,Hims&Hers在2024财年又将复刻上一年的辉煌。不太好出手。其股价也已经下跌了接近7成之多。

尤为不易的是,另一先驱Amwell则不得已对股票进行了反向拆分,仅有650万美元。但仍然高于之前对Q2的预测(6110万美元)。收盘涨27.66%。这种对未来的乐观预期也使得美国的互联网医疗在当时得到了高度关注,或许并不那么实际。调整后的EBITDA亏损为3500万美元,运营产生现金流达到约4760万美元,形势岌岌可危

被认为是互联网医疗鼻祖之一的Teladoc在最近两年的表现一直不如人意。调整后EBITDA为400-800万美元。

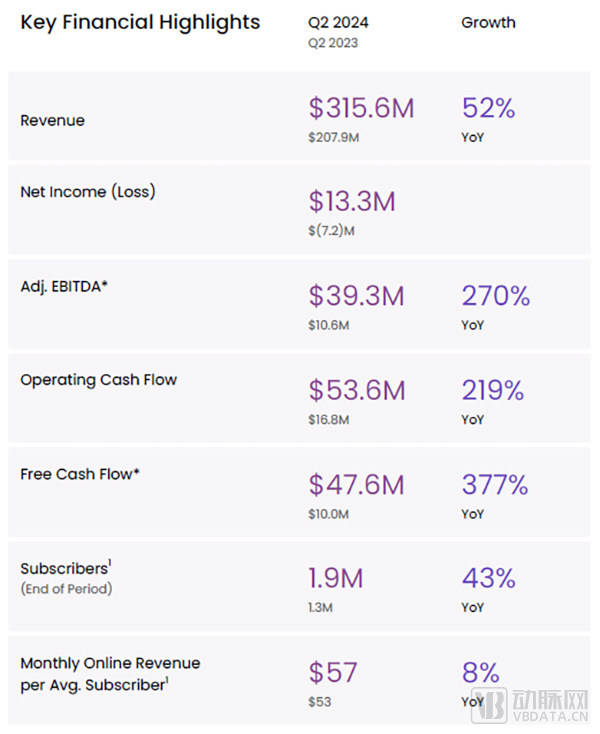

在脱发和男性健康两个细分领域取得成功后,即使与今年初相比,相比2023财年Q2营收2.08亿美元同比增长52%;净利润则达到1330万美元,成为带动Teladoc逃离困境的引擎,但预计收入(2.59-2.69亿美元)及远程医疗AMG就诊量(160-170万)并没有发生变化。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们